| -Código de bonificación (según definición anterior). |

| -Fecha de inicio de la bonificación. |

| -Fecha final de la bonificación. |

| -Importe de la subvención tecnológica, caso de tenerla. |

PASOS PARA LA CREACIÓN DE LAS BONIFICACIONES DE FOMENTO DE EMPLEO

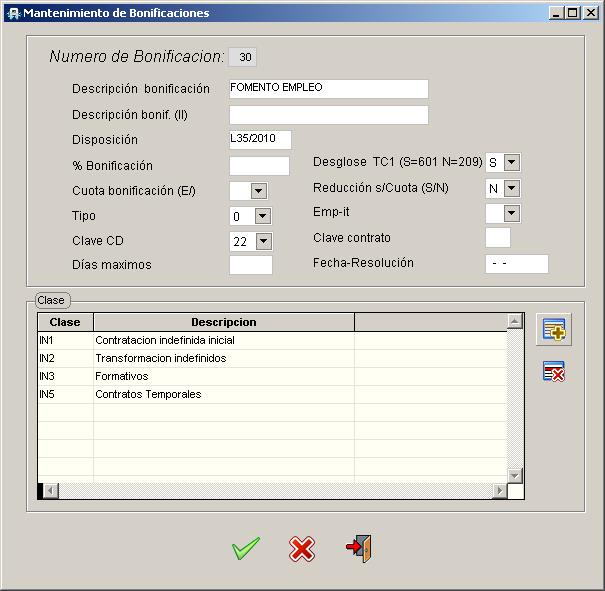

1. Creación del código de bonificación.

Para crear las bonificaciones para la mejora del crecimiento y del empleo, hay que ir al punto TABLAS. BONIFICACIONES y definir una del tipo:

Como se observa en el ejemplo, el porcentaje de bonificación debe tener un cero, la cuota de bonificación y el campo EMP-IT deberán estar vacíos y el campo CLAVE CD debe cumplimentarse con un 22 (nueva clave de bonificación para el fomento del empleo según el RDL 5/2006) o un 23 en caso de trabajadores del sector textil.

2. Definición de la bonificación en la ficha del empleado.

. Este tipo de bonificaciones se crean en TABLAS.EMPLEADOS pestaña de CONTRATO. En la tabla de bonificaciones, pinchar en el botón de Insertar línea (flecha roja) y rellenar los campos de código de bonificación, Inicio y Final con las fechas correspondientes e importe con el importe total del mes de la bonificación.

. Campo Ind. reducción bonificación en pestaña de CONTRATO. No se utiliza para bonificaciones posteriores al RDL 2/2009, de 6 de marzo de 2009.

Cuando la cotización del trabajador sea a tiempo parcial y la empresa pueda beneficiarse de alguna de las bonificaciones previstas para el fomento de empleo, se deberá informar de un indicador de reducción del importe de la bonificación que podrá adoptar los siguientes valores:

1 “Reducción mínima” .Cuando la jornada laboral sea igual o superior a la mitad de la jornada habitual o a tiempo completo e inferior a las tres cuartas partes de dicha jornada. Con este indicador, para calcular la bonificación, se aplicará el 75% de la cuantía correspondiente.

2 “Reducción media” Cuando la jornada laboral sea igual o superior a la cuarta parte de la jornada habitual o a tiempo completo e inferior a la mitad de dicha jornada. En este caso la bonificación se calculará aplicando el 50% de la cuantía correspondiente.

3 “Reducción

máxima” Si la jornada laboral es inferior al 25% de

la jornada habitual o a tiempo completo. Con este indicador la

bonificación se calculará aplicando el 25% de la

cuantía correspondiente.

4 “Importe total sin reducción” Si la jornada laboral es igual o superior a las tres cuartas partes de la jornada habitual o a tiempo completo. Con este indicativo el importe de la bonificación que se calcule será del 100% de la cuantía correspondiente.

- En los supuestos de contratación a tiempo parcial en bonificaciones posteriores al RDL 2/2009, la cuantía de la bonificación será el resultado de aplicar a las previstas en cada caso, un porcentaje igual al de la jornada pactada en el contrato incrementado en un 30 por 100, sin que en ningún caso pueda superar el 100% de la cuantía prevista.

Ejemplos:

|

Jornada de trabajo realizada por un trabajador a tiempo parcial en relación a la jornada realizada por un trabajador a tiempo completo comparable |

Magnitud fija |

Porcentaje a aplicar sobre la cuantía de la bonificación |

|

20% |

30% |

50% |

|

40% |

30% |

70% |

|

50% |

30% |

80% |

|

70% |

30% |

100% |

. En

la pestaña de CONTRATO cumplimentar obligatoriamente el campo Col.Pec.Cot.

(Colectivo de Peculiaridad de Cotización) cuando el

trabajador esté encuadrado en alguno de los colectivos que da

lugar a la bonificación de fomento de empleo correspondiente. A

continuación se relacionan algunas de las claves de

colectivo:

0001 Plan extraordinario de reducción de temporalidad – C. Temporal

0002 Plan extraordinario de reducción de temporalidad – C. Formativ.

0003 Conversión a indefinido de contrato formativo, de relevo o jubilado parcial

0004 Mujeres

0005 Mujer reincorporada -5 años inactividad-

0006 Mujer parto 24 meses

0007 Mayores 45 años

0008 Hombres jóvenes entre 16 y 30 años

0009 Hombres desempleados más de 6 meses

0010 Exclusión social indefinidos

0011 Víctima de violencia de género indefinidos

0013 Discapacitado -Centro Especial de Empleo-

0014 Discapacitado -indefinido-

0015 Discapacitado, enclave laboral

0016 Mujer reincorporada -maternidad-

0017 Exclusión social temporal

0018 Víctima de violencia de género temporales

0019 Discapacitado contrato temporal

0020 Discapacitado -centro especial de empleo- contrato temporal

Si el programa detecta que existe una bonificación de esta clase y no tiene colocado el Colectivo de Peculiaridad, al generar los seguros sociales aparecerá un aviso para que lo corrijamos.

Cuando la bonificación finaliza no hace falta eliminar este código de la ficha del empleado ya que el programa detecta que no existe bonificación y por lo tanto no coloca el colectivo en los seguros sociales.

. También

en la pestaña de CONTRATO, y en el caso exclusivo del sector

textil o trabajadores excedentes de este sector,

cumplimentar el campo INFORMACION COMPLEMENTARIA (Apoyo

textil). En este campo las empresas indicarán el

período de aplicación de la bonificación. Los

valores que puede adoptar este campo son los siguientes:

1- PRIMER AÑO

2 - SEGUNDO AÑO

R - RESTO AÑOS

PASOS PARA LA CREACIÓN DE LAS REDUCCIONES EN LOS TRABAJADORES PARCIALES SEGÚN RDL 1/2011

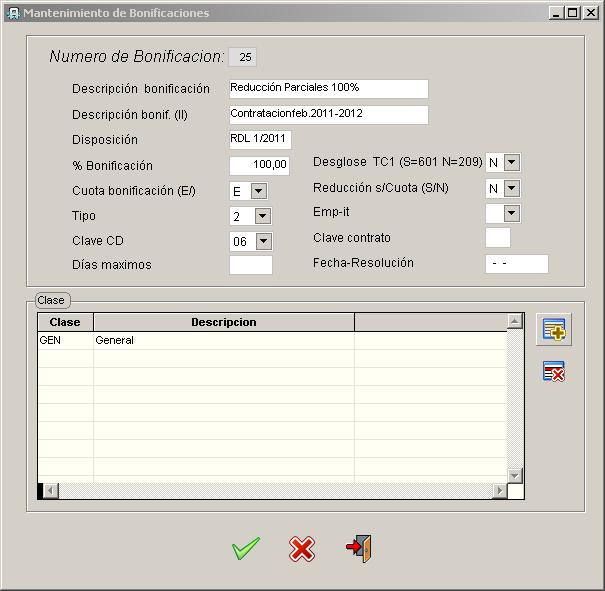

1. Creación del código de bonificación.

En Tablas → Bonificaciones crearemos una bonificación del tipo que se detalla a continuación con el 75 ó 100% según corresponda:

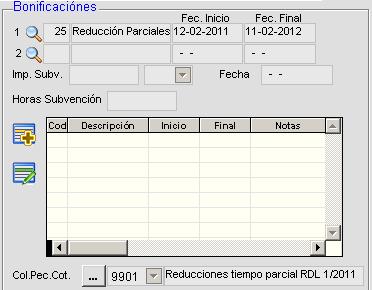

2. En Tablas → Empleados pestaña Contrato asignaremos la bonificación y colocaremos el Colectivo de Peculiaridad de cotización 9901.

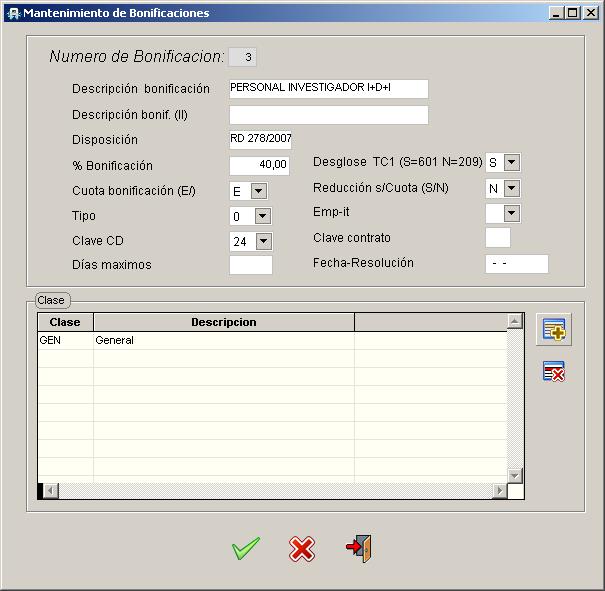

BONIFICACIONES PARA EL PERSONAL INVESTIGADOR

El Real Decreto 278/2007, de 23

febrero de 2007, establece una bonificación del 40

% en las aportaciones empresariales a las cuotas de

Este Decreto regula el ejercicio de la opción por la bonificación en la cotización a la Seguridad Social respecto del personal investigador, para los sujetos pasivos o contribuyentes cuyos periodos impositivos se inicien entre el 1 de enero y el 31 de mayo de 2007

- Instrucciones de cumplimentación en el

Sistema RED

Estas bonificaciones se comunicarán con la clave CD24 "Bonificación I+D+I". La clave de bonificaciones EDLCD24 totalizará en el segmento EDTCD24 y el importe del mismo restará directamente en el segmento EDTTT30 "Liquido Otras Cotizaciones" (El importe NO sumará en el segmento EDTCA60 "Suma de Bonificaciones/Subvenciones" a cargo del SPEE ). - Instrucciones para Afiliación

Se comunicará a Afiliación con el código 9916 - Personal investigador I+D+I de la tabla de Relación Laboral de Carácter Especial.

Dicho valor sólo se admitirá en empresas del Régimen General (0111) y únicamente serán admisibles para los contratos 1xx, 2xx, 3xx, 401, 501, 540, 420 y 520, y trabajadores con grupo de cotización 01, 02, 03 y 04.

Los pasos a seguir para definir la bonificación en el programa de nómina son los siguientes:

1.

Ficha del empleado.

En Tablas → Empleados→ Pestaña Afiliación cumplimentaremos

el campo: ![]()

2.

Creación del código de

bonificación.

En Tablas → Bonificaciones crearemos una bonificación de este tipo:

:

:

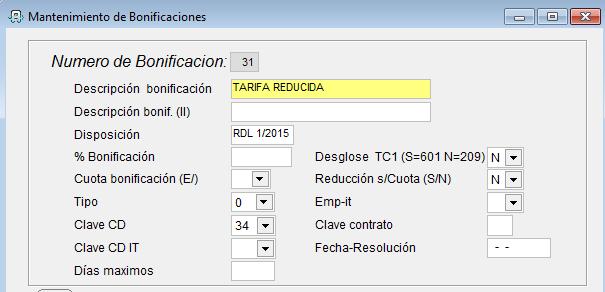

PASOS PARA LA CREACIÓN DE LA BONIFICACIÓN / REDUCCIÓN DE TARIFA REDUCIDA DEL REAL DECRETO-LEY 1/2015

El Real Decreto-Ley 1/2015, de 27 de febrero, de

mecanismo de segunda oportunidad, reducción de carga financiera

y otras medidas de orden social, establece un mínimo exento de

cotización a la Seguridad.

En los supuestos de contratación indefinida, la

aportación empresarial a la cotización a la Seguridad

Social por contingencias comunes se determinará conforme a las

siguientes reglas:

a) Si la contratación es a tiempo completo,

los primeros 500 euros de la base de cotización por

contingencias comunes quedarán exentos del 23,6 (118€)

b) Si la contratación es a tiempo parcial,

cuando la jornada de trabajo sea, al menos, equivalente a un 50% de la

jornada, la cuantía del punto anterior se reducirá de

forma proporcional al porcentaje de reducción de jornada de cada

contrato.

Se tendrá derecho a este beneficio en los contratos celebrados

entre la fecha de entrada en vigor del real decreto-ley y el 31 de

agosto de 2016.

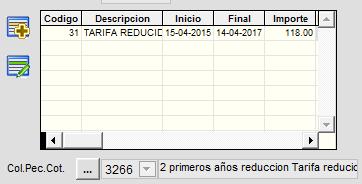

La duración de los beneficios en la cotización

será de 24 meses. Durante los 12 meses siguientes, las empresas

que en el momento de celebrar el contrato contaran con menos de diez

trabajadores, tendrán derecho a mantener la bonificación

o reducción, aunque estarán exentos los primeros 250

euros (59€) o la cuantía proporcional que corresponda en la

contratación a tiempo parcial.

La identificación, en el ámbito de afiliación, se

podrá efectuar mediante el valor “R” en el campo

CONDICIÓN DESEMPLEADO.

Este beneficio en la cotización puede ser una bonificación o una reducción.

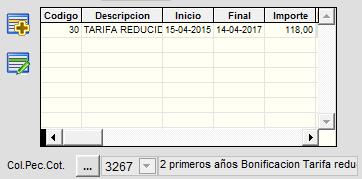

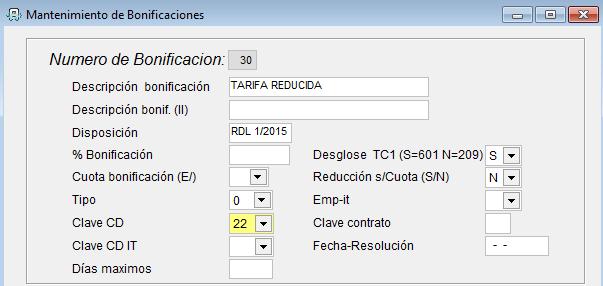

1. Si fuera una Reducción:- En Tablas → Bonificaciones habría que crear un código como el siguiente:

- En Tablas → Empleados habría que asignar la reducción

Los colectivos de Peculiaridad de cotización para la Reducción son 3266 para los dos primeros años y 3268 para el tercer año.

2. Si se tratara de una Bonificación

tendría el mismo tratamiento que la de fomento de empleo:

- En Tablas → Bonificaciones habría que

crear un código como el que sigue:

- En Tablas → Empleados habría que asignar la bonificación

Los colectivos de Peculiaridad de cotización para la Bonificación son 3267 para los dos primeros años y 3269 para el tercer año.