El contrato de formación se podrá celebrar con trabajadores mayores de dieciséis años y menores de veinticinco que carezcan de la titulación requerida para realizar un contrato en prácticas. El límite máximo de edad será de veinticuatro años cuando el contrato se concierte con desempleados que se incorporen como alumnos-trabajadores a los programas de escuelas taller y casas de oficios.

El límite máximo de edad no será de aplicación cuando el contrato se concierte con desempleados que se incorporen como alumnos-trabajadores a los programas de talleres de empleo o se trate de personas con discapacidad.

Los pasos para crear un empleado con contrato de formación (421) son los siguientes:

1- Crear las bonificaciones correspondientes en Tablas > Bonificaciones.

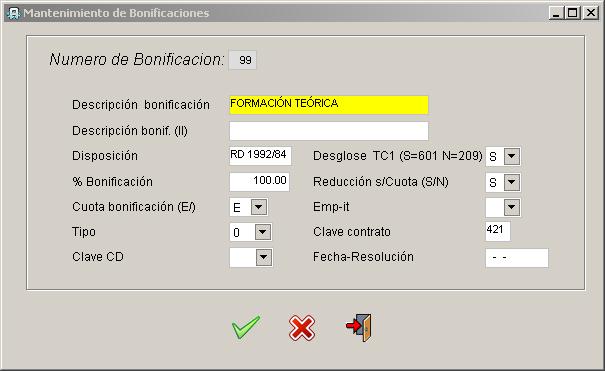

En caso de tener derecho a las bonificaciones de financiación de la formación teórica, crearemos esta bonificación. Necesariamente debe estar en el código 99.

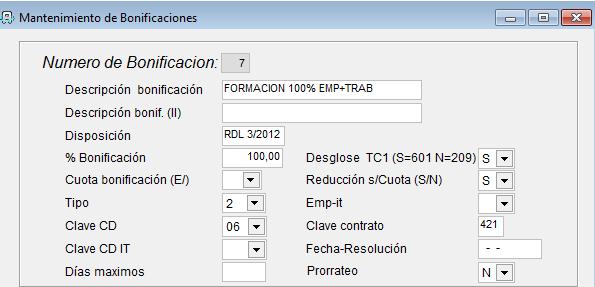

Si se tiene derecho a la reducción del 100% a partir de la Ley 3/2012:

- Plantilla inferior a 250 trabajadores: Reducción 100% totalidad de la aportación empresarial y de la aportación del trabajador

- Plantilla igual o superior a 250 trabajadores: Reducción 75% de la totalidad de la aportación empresarial y 100% de la totalidad de la aportación del trabajador

Crear una reducción de este tipo:

En el campo Prorrateo hay que colocar una N para que el coste sea cero en el caso del mes de comienzo o fin de la bonificación, ya que de otro modo se prorratearían los días de cobro.

Estas 2 bonificaciones son compatibles, excepto en los contratos para la formación suscritos con alumnos trabajadores participantes en los programas de escuelas taller, casas de oficio y talleres de empleo que no tienen derecho a esta última bonificación del 100%.

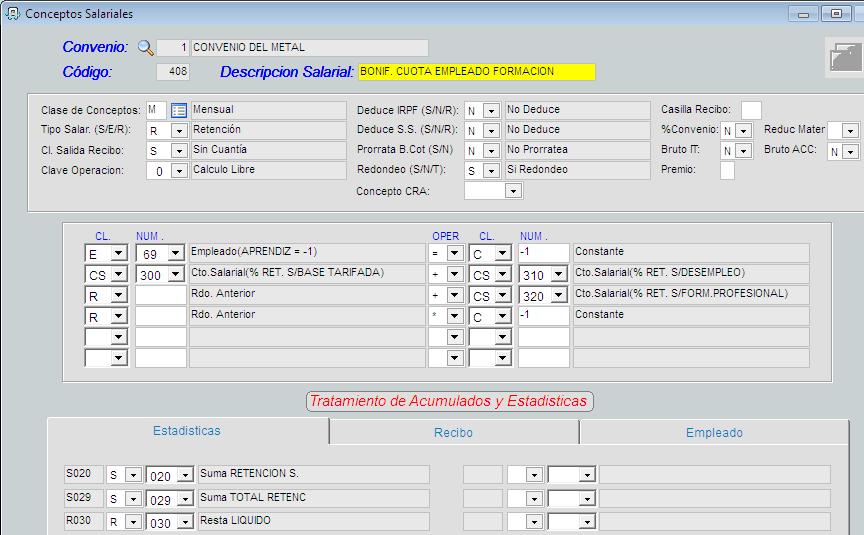

2- Si se tiene derecho a la reducción del 100% de empresa y trabajador, nos dirigiremos a Tablas >Definición del convenio y crearemos un nuevo concepto como el siguiente, para descontar en el recibo de nómina la parte de la cuota de cotización del trabajador:

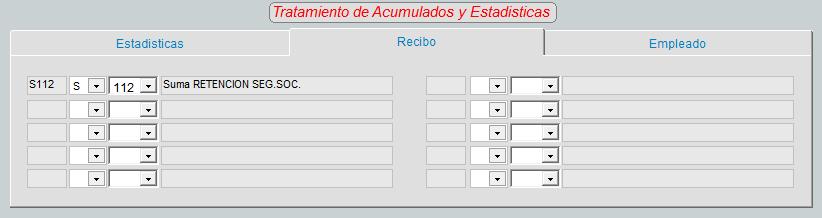

Para que no acumule en la pestaña de bases del trabajador la retención SS hay que colocar en el mismo concepto, en la pestaña de Recibos “S112”, de esta manera no aparecerá la retención de seguridad social en el modelo 190.

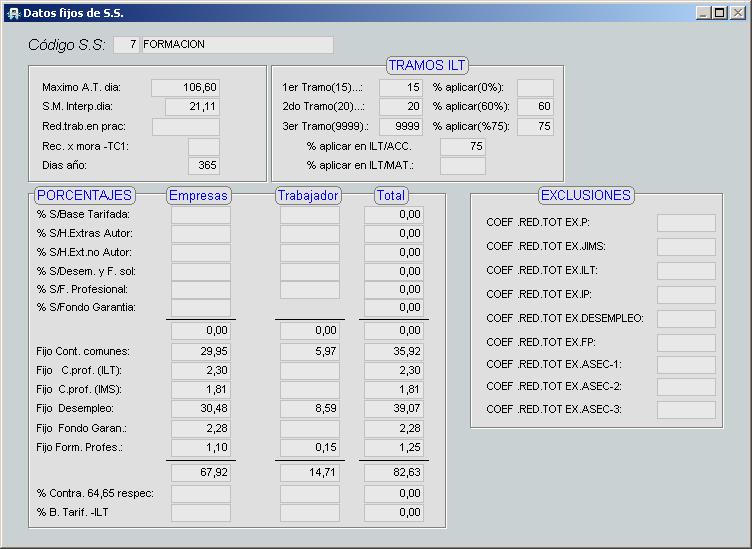

3- En Tablas >Tablas de cotización > Datos Fijos S.S crearemos un nuevo código, por ejemplo, el 7.

Como excepción, los contratos para la formación formalizados con alumnos trabajadores en los programas de escuelas taller, casas de oficio y talleres de empleo no tienen derecho a la prestación por desempleo por lo que, en su caso, no habría que cumplimentar los campos de Fijo desempleo. Si coincidieran trabajadores con desempleo y sin él habría que crear 2 códigos de S.S una para cada cual.

4- En Tablas >Empleados, en la pestaña Contrato rellenaremos los siguientes campos:

- Datos de Contrato:

- Tipo contrato 421.

- C. Cotización S. S -> El código asignado a este contrato. En nuestro ejemplo el 7.

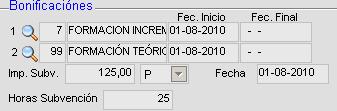

- Bonificaciones. Seleccionar las bonificaciones a las que se tiene derecho:

- La de Formación Teórica (código 99) que a su vez conlleva los campos:

- Imp. Subv: Es el importe de la subvención según las horas de formación.

- P (Presencial): La formación se realiza en el mismo lugar de trabajo.

- D (Distancia): La formación se realiza a distancia del lugar de trabajo.

- Fecha: La fecha de obtención de la subvención.

- Horas Subvención: El total de horas de formación al mes.

- La bonificación del 100% del coste.

- En la pestaña Afiliación colocar en el campo Event. la clave A de aprendizaje.

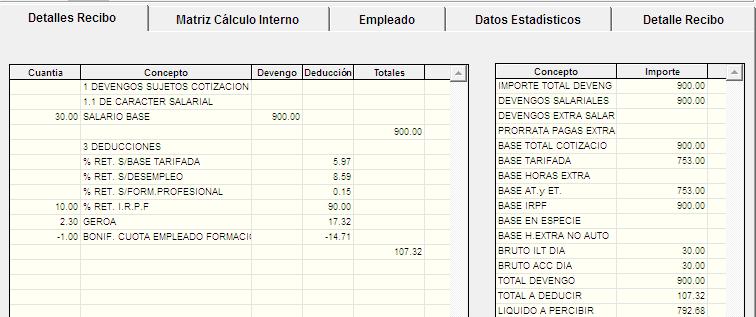

5- La base de cotización que aparece en el recibo es el mínimo de su grupo de cotización. Los descuentos de seguridad social son los fijos colocados en su código de seguridad social.

6- En cuanto a los Seguros Sociales, si se encuentran en el mismo CCC que los demás trabajadores, en los seguros sociales no van incluidos, salvo que tengan prestación de IT. La Seguridad Social los incluye automáticamente en los documentos RNT y RLC.

Si están en un nuevo CCC hay que generar fichero borrador y también de confirmación, no se genera el fichero de bases a no ser que tengan prestación de IT. También se genera el fichero del CRA.