En la Ley 27/2011 de 1 de agosto, se anuncia que desde el 1 de enero de 2012 se procede a la Integración del Régimen Especial de los Empleados de Hogar en el Régimen General de la Seguridad Social.

Las bases de cotización se determinarán en función del tramo que corresponda por las retribuciones percibidas por los empleados de hogar.

El CNAE es el 9700 Actividades de los hogares como empleadores del personal doméstico = 1,50%.

Los trabajadores que prestan sus servicios con carácter parcial o discontinuo para varios empleadores, serán trabajadores por cuenta ajena con cotización a cargo de cada uno de los empleadores para los que prestan servicios en función de la retribución que perciban de cada uno de ellos.

La TGSS es la que se encarga de la recaudación.

No procede el cálculo de retenciones de IRPF ni se presentarán los modelos 111/190.

SERVICIOS DE MENOS DE 60 HORAS AL MES:

El Real Decreto-ley 29/2012, de 28 de diciembre, ha introducido una serie de modificaciones en el Sistema Especial para Empleados de Hogar.Afiliación, altas, bajas y variaciones de datos.

Desde el dia 1 de abril de 2013 cuando el trabajador preste sus servicios durante menos de 60 horas al mes para uno o varios empleadores, podrán acordar con cada uno de los empleadores la asunción por parte del trabajador de las obligaciones derivadas de la afiliación, altas, bajas y variaciones de datos. Este acuerdo deberá ser firmado por ambos y comunicado a la Tesorería General de la Seguridad Social.

Si empleador y trabajador han acordado dicha asunción de obligaciones, el trabajador debe formalizar la cobertura de contingencias profesionales con la entidad gestora o colaboradora de la seguridad Social, salvo que el empleador ya tuviese aseguradas dichas contingencias respecto de otros trabajadores, en cuyo caso la cobertura corresponderá a la entidad gestora o colaboradora elegida por el empleador.

Desde el 1 de abril de 2013, los beneficios en la cotización, reducciones y bonificaciones a cargo del empleador, no serán de aplicación en los supuestos en que los empleados de hogar, que prestan sus servicios durante menos de 60 horas mensuales por empleador asuman el cumplimiento de las obligaciones en materia de encuadramiento, cotización y recaudación ,en este sistema especial, de acuerdo con lo establecido en la disposición adicional segunda del R.D. Ley 29/2012, de 29 de diciembre.

INCAPACIDADES:

A partir del 1 de enero de 2012, en caso de enfermedad común o accidente no laboral, el empleador abonará la prestación desde el 4º día al 8º, a partir del 9ºdía será abonada por la Seguridad Social.

En caso de accidente de trabajo y enfermedad profesional, el subsidio será del 75% de la base reguladora y se cobrará desde el día siguiente al de la baja. El empleador sólo abonará el día en que se produce el accidente, el resto del subsidio será abonado por la Seguridad Social.

El pago del subsidio por incapacidad temporal (ya sea enfermedad o accidente) se efectuará directamente por la Entidad a la que corresponda su gestión, no procediendo el pago delegado del mismo.

BONIFICACIONES:

- Se aplicará una reducción del 20% a las cotizaciones devengadas por la contratación de las personas al servicio del hogar, y queden incorporadas a este sistema especial, del 20% sobre la aportación empresarial de las contingencias cumunes.

- Como alternativa a la reducción del primer punto, cuando se cumplan los requisitos de renta o convivencia, existe una bonificación del 45% o 30% sobre la aportación empresarial por contingencias comunes. Esta bonificación sólo será aplicable a la primera persona que figure de alta en caso de existir más de una persona empleada de hogar.

- La reducción del 20% se ampliará con una bonificación hasta llegar al 45% (15% o 25% según varemos) para familias numerosas siempre que los empleados de hogar presten servicios de manera exclusiva y que los dos ascendientes o el ascendiente, en caso de familia monoparental, ejerzan una actividad profesional por cuenta ajena o propia fuera del hogar o estén incapacitados para trabajar.

Cuando la familia numerosa sea de categoría especial, no será necesario que los dos progenitores desarrollen cualquier actividad retribuida fuera del hogar. Solo se reconocerá esta bonificación a un solo cuidador por unidad familiar.

Esta bonificación será incompatible con el resto de bonificaciones y reducciones.

- Se aplicará una bonificación del 80% en las aportaciones empresariales a la cotización por desempleo y al Fondo de Garantía Salarial.

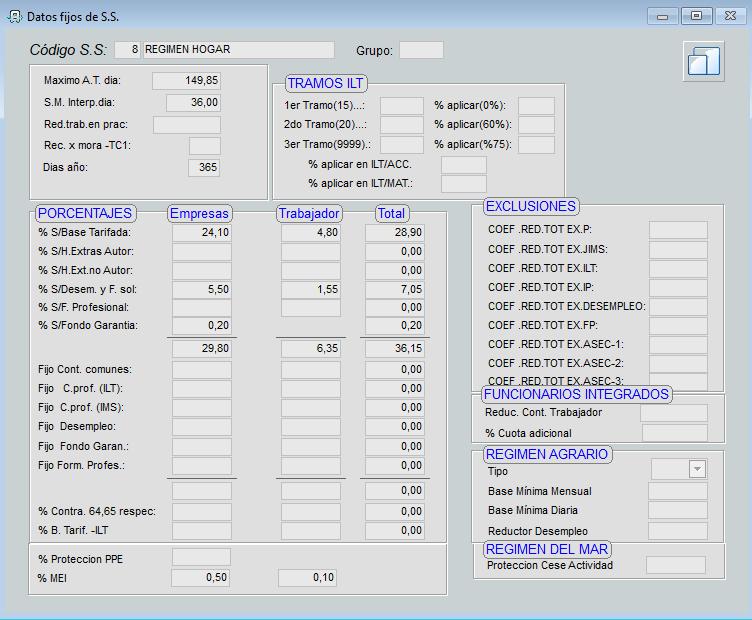

Los PASOS PARA LA CREACIÓN DEL RÉGIMEN DEL HOGAR en Asinom son los siguientes:1- Crearemos un código de seguridad social en Tablas → Tablas de cotización → Datos fijos S.S.

- El tipo de cotización por contingencias comunes será:

- El tipo de cotización y su distribución entre empleador y empleado, serán los que se establezcan con carácter general para el Régimen General de la Seguridad Social: el 28,3%siendo el 23,60% a cargo del empleador y el 4,70% a cargo del empleado. A este importe se sumará el MEI, que para el ejercicio 2023 será de 0,50 para la empresa y 0,10% para el trabajador.

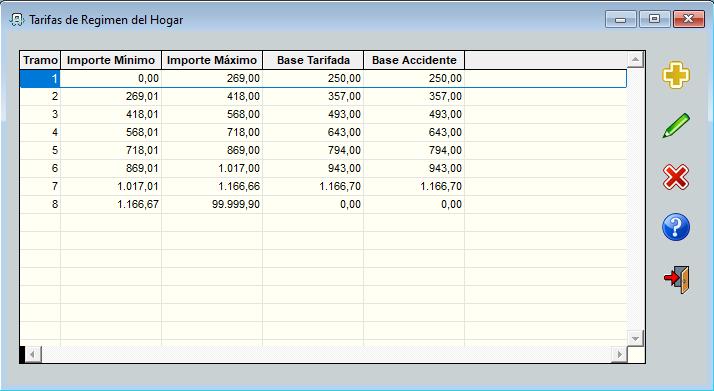

2- En Tablas → Tablas de cotización → Tarifas (Régimen Hogar) crearemos los tramos para las bases de cotización por contingencias comunes y profesionales:

3- En Tablas → Empresas cumplimentaremos:

· En la pestaña de Datos Generales, en el campo Régimen seleccionaremos la clave H (Régimen del Hogar).

- En la pestaña de Claves seleccionaremos el CNAE correspondiente y el código de Seguridad Social creado en el punto 1. Para la CNAE, se aplicará el tipo de cotización previsto en la tarifa de primas aprobada por la Disposición Adicional Cuarta de la Ley 42/2006. El tipo de cotización por contingencias profesionales será el 1,50% sobre la base de cotización a cargo exclusivo del empleado

4- En Tablas → Empleados → pestaña Contrato asignaremos el codigo de seguridad social que hemos creado en el punto 1.

No hace falta asignar Grupo de tarifa en la pestaña de Afiliación.