| VACACIONES NO DISFRUTADAS |

"Las percepciones correspondientes a vacaciones anuales devengadas y no disfrutadas y que sean retribuidas a la finalización de la relación laboral serán objeto de liquidación y cotización complementaria a la del mes de la extinción del contrato. La liquidación y cotización complementaria comprenderán los días de duración de las vacaciones, aún cuando alcancen también el siguiente mes natural o se inicie una nueva relación laboral durante los mismos, sin prorrateo alguno y con aplicación, en su caso, del tope máximo de cotización correspondiente al mes o meses que resulten afectados.”

Instrucciones para realizar la cotización de las vacaciones no disfrutadas y retribuidas.

1.- Si el contrato se extingue a lo largo de un mes

habrá que efectuar liquidación complementaria a dicho mes

por el número de días de vacaciones devengadas y no

disfrutadas que se retribuyan con el límite de los días

correspondientes al período de cotización que se

está liquidando. Por ejemplo, si el contrato finaliza el 15 de

marzo y hay que abonar 10 días de vacaciones, se

generarían dos nominas: una por los 15 días de trabajo y

otra por los 10 días de vacaciones.

En el caso de que los días de vacaciones no disfrutadas abarquen más de un mes, deberá efectuarse una liquidación complementaria al mes de extinción del contrato de trabajo, por los meses que comprendan las vacaciones no disfrutadas y retribuidas. Por ejemplo, si el contrato finaliza el 21 de marzo y hay que abonar 20 días de vacaciones, tendríamos que calcular 3 nóminas: una por los 21 días de trabajo, otra por 10 días de vacaciones de marzo y una tercera por otros 10 días de vacaciones en abril.

Hay que tener en cuenta a efectos de la determinación de la base de cotización a incluir en el TC2 complementario del mes de la extinción del contrato, la aplicación del tope máximo de cotización, computándose a tal efecto la base de cotización incluida en la liquidación ordinaria del período.

2.- Si el contrato se extinguiera en el último día del mes, habría que realizar una liquidación complementaria correspondiente al mes siguiente al de la extinción, en el que se incluirá tanto el número de días de vacaciones como el importe de la base de cotización que corresponda. Por ejemplo, si el mes de la extinción fuese enero y los días de vacaciones 30, la complementaria comprenderá febrero (28 ó 29) y marzo (2 ó 1, respectivamente).

3.- El código de esta liquidación complementaria en caso del Sistema RED será L13 y para TC2 normalizado 013. El plazo de presentación e ingreso concluirá el último día del mes siguiente al de la extinción del contrato de trabajo.

4.-

Si durante el período

correspondiente a

las vacaciones no disfrutadas el

trabajador iniciara otra relación laboral, y la suma de

la base

de cotización que procediera en función de las

remuneraciones devengadas en la misma y la correspondiente a las

vacaciones superara el tope máximo de cotización,

resultará aplicable la distribución establecida para los

supuestos de pluriempleo.

Cuando proceda efectuar distribución de bases

por superar la suma de ambas liquidaciones (L00 y L13) el tope máximo

de cotización, se indicará esta circunstancia en la

liquidación normal del mes (L00)

, consignando el valor "V" "prorrateo de bases por vacaciones no

disfrutadas y abonadas a la extinción del contrato".

5.-

El pago de la

liquidación complementaria se efectuará en un

único documento TC1 en el que se consignará el mes o los

meses a los que se refiere la liquidación.

Este documento TC1 se ingresará junto con la liquidación

normal del mes de extinción del contrato, dentro del plazo

reglamentario de ingreso. En la casilla de clase de liquidación

(CL) del TC1 complementario deberá reflejarse como clase de

liquidación el código 4 y como clave de control (casilla

CC) el código 15.

Instrucciones para realizar la cotización de las vacaciones no disfrutadas y retribuidas en nuestro programa de ASINOM.

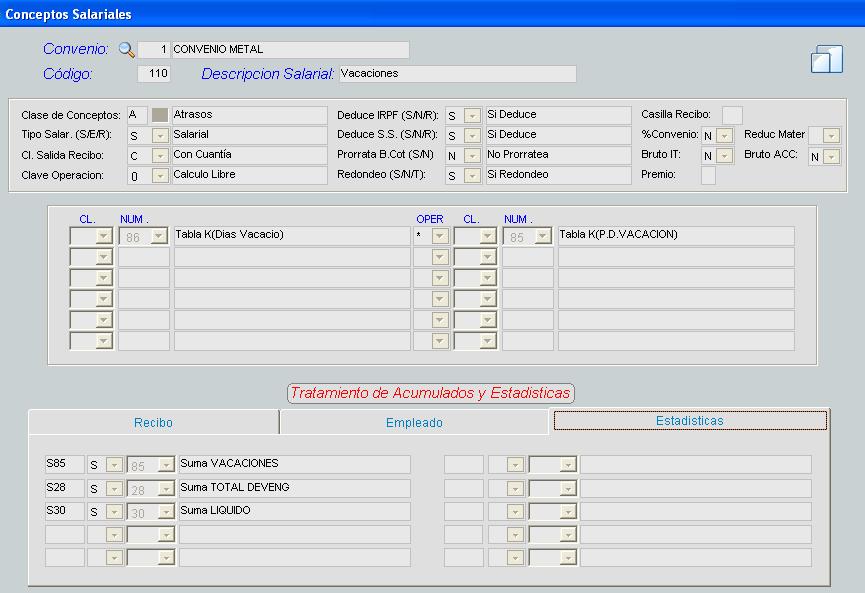

1.- Hay que tener un concepto por vacaciones que sea de este tipo:

correspondiente.

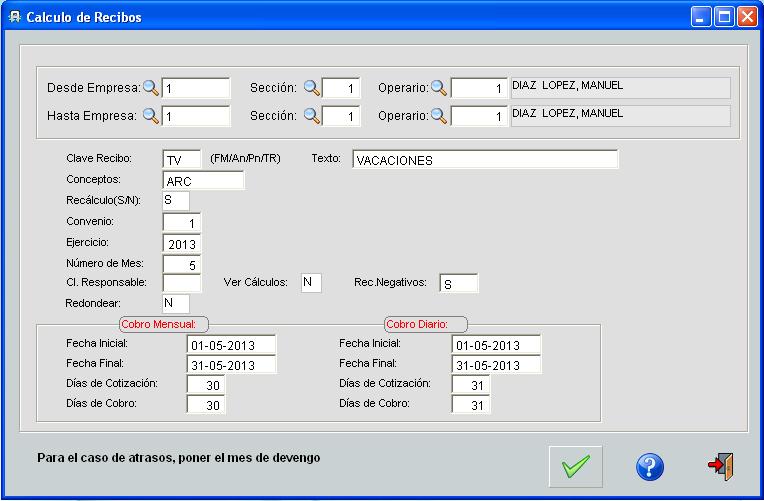

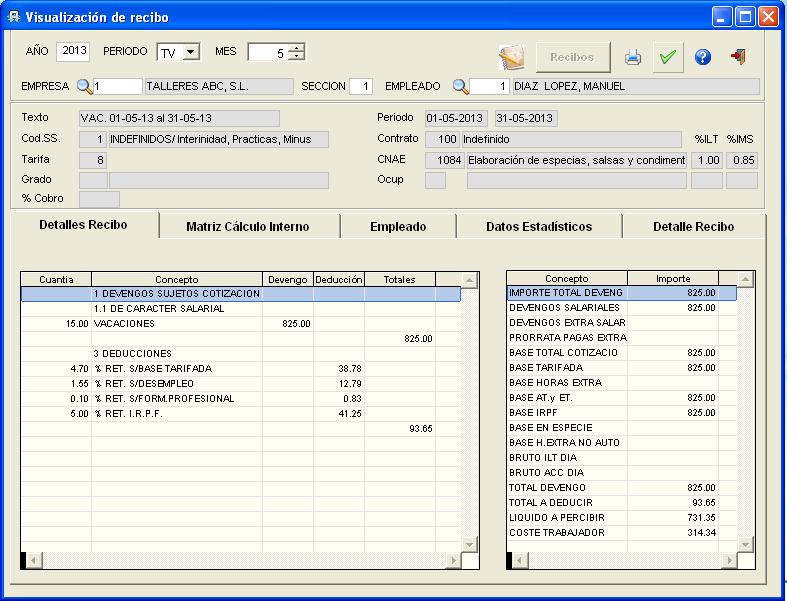

correspondiente. 3.- Calcular el recibo salarial como TV y el mes correspondiente:

5.- Ya no hace falta unificar los

recibos de vacaciones en el TV cero desde Atrasos

→Unificar

Recibos. Ya que a la

hora de imprimir el recibo de FM, solicitando el check  , incluirá

en el

recibo de FM los recibos de TV.

, incluirá

en el

recibo de FM los recibos de TV.

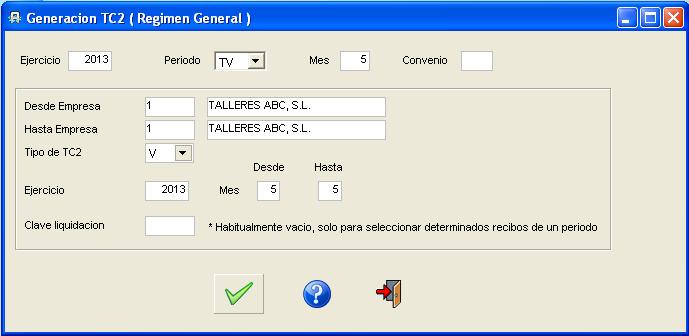

6.- Tendremos que generar los seguros sociales correspondientes a las Vacaciones. Para ello solicitaremos el mes de la baja en la empresa o finiquito.

En caso de tener un sólo recibo de TV 5:

En la fecha de

revisión indicaremos la fecha de la baja en la empresa

En caso de tener varios recibos de TV:

.

7.- Para que no

aparezca en los siguientes seguros de vacaciones, en la ficha del

empleado, en la pestaña de Contrato, colocar una S, en el

campo  .

.