En este ejemplo se va ha analizar la suma de las empresas:

1 Empresa de ayudas S.L.

B001 Empresa de prueba 1.

La empresa de destino será:

B002 Empresa de Consolidación

Dentro de la configuración del Mto. Empresas deberán de tener el desglose del plan de cuentas definido de igual modo:

El desglose del plan contable es el mismo en las tres empresas.

Antes de crear los movimientos de la consolidada, analizaremos el Balance de sumas y saldos de las dos empresas, para comprobar los saldos y las cuentas.

En este caso al imprimir indicaremos de GRADO=3 y

para que muestre solo las cuentas principales, las de 4 dígitos:

DEBE |

HABER |

SALDO |

||

1 |

Empresa de ayudas S.L. |

256.313,29 |

256.313,29 |

0,00 |

B001 |

Empresa de prueba 1 |

14.471,88 |

14.471,88 |

0,00 |

B002 |

Empresa de Consolidación |

270.785,17 |

270.785,17 |

0,00 |

<<Ir a la ayuda de Balance de sumas y saldos

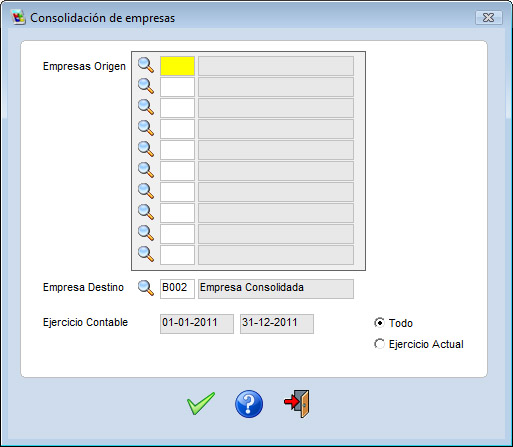

| Para obtener el total de las dos empresas, tendremos que tener traspasar las cuentas a una tercera en la que se hará la consolidación. Desde Varios → Consolidación de empresas: |

|

En las casillas de Empresas de origen indicaremos las distintas empresas que queremos consolidar, y en la casilla Empresa de destino indicaremos la empresa de consolidación. |

| Vaciar datos consolidada: Si queremos que se vacíe la empresa de destino para que los datos comiencen desde cero, cuidado si hemos cambios en los asientos de la consolidada, estos cambios se perderán. Nos previene si lo hemos seleccionado. |

| Resultado de la ConsolidaciÓn |

Los datos que se traspasan para hacer la consolidación son:

|

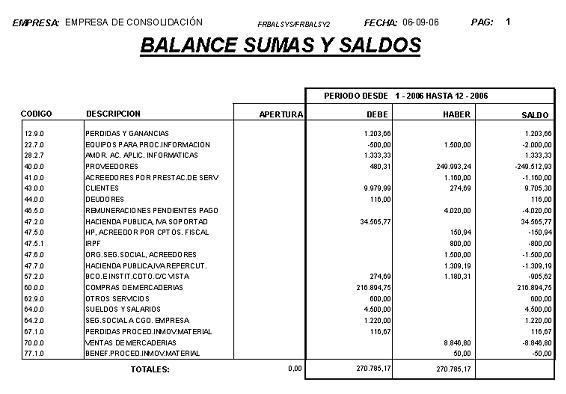

Este es el resultado del balance de las empresas consolidadas:

El saldo total es correcto ya que el resultado del balance nos ha dado la suma del la empresa 1 y B001:

DEBE |

HABER |

SALDO |

||

1 |

Empresa de ayudas S.L. |

256.313,29 |

256.313,29 |

0,00 |

B001 |

Empresa de prueba 1 |

14.471,88 |

14.471,88 |

0,00 |

B002 |

Empresa de Consolidación |

270.785,17 |

270.785,17 |

0,00 |

Para estar seguros vamos a revisar las cuentas creadas y sus sumas:

Siguiendo los colores del esquema anterior nos damos cuenta que las cuentas de las empresas B001 y 1 se suman en la B002.

Cuenta |

Descripción |

Debe |

Haber |

|

1 |

4000 |

PROVEEDORES |

480,31 |

244.189,76 |

B001 |

4000 |

PROVEEDORES |

0 |

5803,48 |

B002 |

4000 |

PROVEEDORES |

480,31 |

-249.512,93 |

Cuenta |

Descripción |

Debe |

Haber |

|

1 |

430 |

INDUSTRIAS NORTE, S.A. |

7089,09 |

274,69 |

B001 |

430 |

INDUSTRIAS NORTE, S.A. |

2348,40 |

0 |

B002 |

430 |

INDUSTRIAS NORTE, S.A. |

9437,49 |

274,69 |

Cuenta |

Descripción |

Debe |

Haber |

|

1 |

||||

B001 |

4750 |

HP, ACREEDOR POR CPTOS. FISCAL |

0 |

150,94 |

B002 |

4750 |

HP, ACREEDOR POR CPTOS. FISCAL |

0 |

150,94 |

Sin embargo si tuviéramos definidas las cuentas de manera distinta, en las dos empresas de origen no crearia mal en la empresa consolidada.

Ejemplo de cuentas mal definidas:

Cuenta |

Descripción |

Debe |

Haber |

|

B001 |

6000 |

COMPRAS DE MERCADERIAS |

5003,00 |

0 |

1 |

6000 |

COMPRAS DE MATERIAS PRIMAS |

1500,00 |

0 |

1 |

6010 |

COMPRAS DE MERCADERIAS |

5666,16 |

0 |

B002 |

6000 |

COMPRAS DE MATERIAS PRIMAS |

6503,00 |

0 |

B002 |

6010 |

COMPRAS DE MERCADERIAS |

5666,16 |

0 |

Lo correcto hubiera sido:

Cuenta |

Descripción |

Debe |

Haber |

|

B001 |

6000 |

COMPRAS DE MERCADERIAS |

5003,00 |

0 |

1 |

6000 |

COMPRA MERCADERIAS |

5666,16 |

0 |

1 |

6010 |

COMPRAS DE MATERIAS PRIMAS |

1500,00 |

0 |

B002 |

6000 |

COMPRA MERCADERIAS |

10669,16 |

0 |

B002 |

6010 |

COMPRAS DE MATERIAS PRIMAS |

1500,00 |

0 |